El mundo en que vivimos está sufriendo, desde hace algunas décadas, unos cambios suficientemente significativos como para que se tengan en consideración. El Neoliberalismo, a diferencia del antiguo liberalismo económico, no sólo busca la libertad en las transacciones económicas, sino que exporta su razonamiento económico a otras parcelas de la vida cotidiana diferentes a la propia economía, como se pondrá de manifiesto a lo largo del presente artículo. Cuando la crisis parecía que ponía fin a esta expansión, el neoliberalismo ha respondido con mayor virulencia. ¿Se podría haber evitado la situación causante de la crisis? ¿Por qué se ha hecho así? ¿No existían otras alternativas? ¿Hemos vivido por encima de nuestras posibilidades? ¿Cómo serán nuestras vidas cuando todo este tsunami pase? Son preguntas que todos nos hacemos, pues lo que sucede a nivel macroeconómico está afectando al entorno en que nos movemos.

Además, como parte de este proceso, y ante la retirada del sector público del espacio económico y la desregulación económica, las personas estamos a merced de la economía sin apenas capas que nos aíslen. Es evidente que la economía que han tenido que vivir nuestros padres o abuelos poco tiene que ver con la actual. Hasta bien entrados los años 70, en España con saber comprar, ahorrar e invertir en un plazo fijo teníamos suficiente. Pero esto ha cambiado, y de qué forma… Conceptos como PIB, dumping, inflación, deflación, crecimiento económico, burbuja, prima de riesgo, default, ERE, TAE, sector exterior, balanza de pagos, y muchos más, copan cada día los medios de comunicación generalistas. La velocidad a la que se producen los cambios en la esfera económica es mucho mayor que la velocidad a la que estamos adaptándonos, por lo que se produce un desajuste que en cierto modo estamos sufriendo.

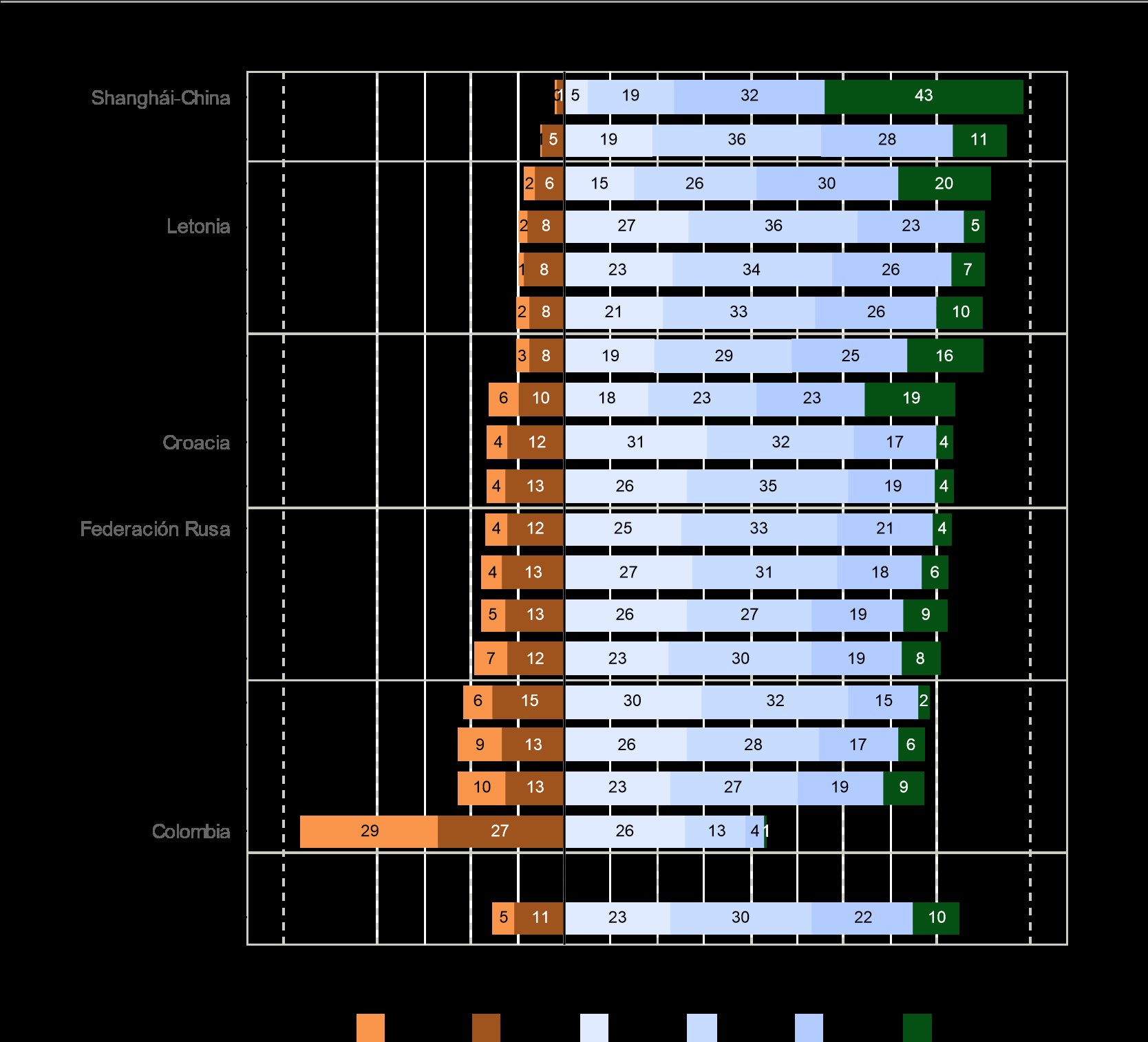

La crisis financiera del 2008 puso en el centro de la agenda mundial la preparación de las personas en asuntos de tipo financiero. El informe de la OCDE PISA (acrónimo de Programme for International Student Assessment), que se publicó el pasado julio correspondiente al año 2012, recogía un apartado en el que se medía la alfabetización financiera de los jóvenes (15 años) de 18 países, 13 de ellos miembros de la OCDE. Los resultados para España no han sido nada halagüeños obteniendo una puntuación media de 484 frente a la media de los países OCDE de 500, quedando sólo por delante de Croacia, Israel, Eslovaquia, Italia y Colombia. A pesar de la posición, nos situamos en un nivel 3, en su parte inferior, de 5, como Estados Unidos (491,6), Francia (486,2), Eslovenia (484,7) e Israel (476,4).

Un nivel 3 significa que de media los alumnos españoles son “más autosuficientes en esta competencia y pueden analizar las consecuencias de sus decisiones de gasto y hacer planes simples de financiación en contextos familiares. Son capaces, por ejemplo, de evaluar distintas condiciones de un préstamo o interpretar y valorar si una factura es correcta aplicando operaciones numéricas básicas y considerando el pago de impuestos o los gastos de envío” como se afirma en el propio informe. Pero, si analizamos un poco más, vemos que en España, como en la OCDE, un 5% de alumnos se sitúa por debajo de un nivel 1, lo que significaría un conocimiento tan básico que no entendería que a veces comprar grandes cantidades, aunque el precio unitario sea más barato, puede resultar antieconómico si no lo vas a consumir todo. Un 13% en el nivel 1 y un 26% en el nivel 2, significa que alumnos que están a un paso de abandonar la educación obligatoria disponen de escasas competencias financieras para enfrentarse a un mundo financiero muy complejo, incluso para personas con formación específica. Este bajo conocimiento de la utilización del dinero podría explicar, en parte, el sobreendeudamiento de familias y empresas en la economía española[2]. Sin datos con que compararlos, no se puede afirmar si la crisis ha aumentado el conocimiento o no en estos temas, pero sí que queda claramente definido el analfabetismo de parte de la sociedad en estos aspectos tan importantes. La necesidad de una educación financiera no necesita discusión y en esto ya existen recomendaciones de organismos internacionales como la OCDE y la propia Comisión Europea.

La sociedad es consciente de la importancia de estos temas y reconocen, en cierta forma, su falta de competencia. El Barómetro del CIS del mes de junio muestra que los problemas que más afectan a la muestra están directamente relacionados con la economía, a un 46.7% les afecta el paro y a un 27.3% algún problema de índole económico. Y es por ello, que la mayor parte de personas encuestadas (55.8%) pretenden estar informados en cuestiones relacionadas con la economía y el trabajo. Pero, sólo un 13,8% afirma estar bien informado, a pesar de ello un 20% dice que es el tema que suele hablar con sus amigos.

Con todo, y en consonancia a las recomendaciones de estas instituciones, parece evidente que hay que mejorar la competencia económico-financiera no sólo en España, sino en el resto del mundo. En algunos países ya se ha introducido este tipo de formación en las enseñanzas de los jóvenes aunque con diferentes estrategias.

Alfred Marshall, economista británico, definió el objeto de la economía como “el estudio de la humanidad en las ocupaciones ordinarias de la vida (…)”, lo que se acerca bastante a decir que cualquier cosa que hagamos puede ser considerada economía. Lionel Robbins profundizó en lo que consideramos sería su objeto de estudio: “La economía comprende la conducta humana como relación entre fines y medios escasos con usos alternativos”. Por tanto, encontramos economía cuando actuamos para satisfacer alguna necesidad y renunciamos a otras alternativas puesto que existen restricciones, no sólo financieras, en muchas ocasiones de tiempo. Estas definiciones tan abiertas permiten que, aplicando el razonamiento económico, se expliquen situaciones tan cotidianas y a la vez complejas como la discriminación racial o la estructura de la familia. En ello trabajó el economista norteamericano Gary y por ello recibió el Nobel de Economía de 1992 según palabras del Comité del Nobel “por haber extendido el dominio del análisis microeconómico al amplio espectro del comportamiento y la interacción humana”. En una de sus obras, “Treaty on the Family” trataba sobre algunos temas que afectaban a la estructura del matrimonio, la elección de la pareja, cuántos hijos tener, divorcio, sobre quién debía quedarse en casa a trabajar. En el caso del número de hijos, Becker decía que este tema se ceñía a la ley de demanda, por tanto si el precio de tener hijos aumentaba, disminuía la cantidad de hijos. Explicaría esto la baja tasa de natalidad en España, pues el precio de tener hijos ha aumentado considerablemente. Los costes directos de manutención y educación son altos, más si a ello le añadimos el coste de oportunidad (tiempo y carrera profesional) razón por la se tiende a tener un solo hijo.

Si dejamos de lado este extremo, queda claro que la economía forma parte de nuestro entorno desde bien pequeños. Conceptos como escasez y valor los sabemos aplicar sin apenas saber que lo hacemos. Cuando de niños jugábamos a intercambiar cromos de futbolistas sabíamos que había algunos que salían menos en los sobres, y eran precisamente estos los que cambiábamos por más cromos. Cuando se acaba la educación obligatoria debemos elegir entre continuar estudiando o irnos a trabajar, se considera una decisión económica pues valoramos los costes de seguir estudiando contra los ingresos posibles si nos lanzamos al mercado laboral.

En cualquier caso, resulta evidente que los contenidos económico-financieros deberían incluirse en la educación de nuestros jóvenes. Pero, ¿qué tipo de contenidos?

En mi opinión existen una serie de contenidos económicos que, por su importancia en el desarrollo de la persona, deberían potenciar su estudio.

- Economía doméstica: Cualquier persona si le preguntamos a qué aspira en su madurez, seguramente la respuesta sea montar una familia. La importancia de la economía en el seno familiar, hace que su poca preparación lleve al fracaso un proyecto común por errores fácilmente evitables. El control de ingresos y gastos, actuar de forma responsable y crítica en nuestro papel de agente económico, la planificación de la vejez, de la paternidad, el presupuesto, qué son las facturas, la domiciliación bancaria, los impuestos. Parecen contenidos muy sencillos pero que no se están llevando a cabo en el ámbito familiar. Si le pregunto a usted, lector, ¿cuánto se gastó su familia el mes pasado? Muchos de ustedes no contestarían esta pregunta porque no existe el hábito en la propia familia de hacer este control y comentarlo. Piensen si se hubiese seguido una regla tan sencilla como esta cómo hubiéramos evitado muchas quiebras familiares.

- Educación tributaria: No entendemos los tributos que pagamos y eso nos hace vulnerables ante el Estado. Es de vital interés para una sociedad entender el porqué de los tributos. En un artículo de Saioa Bacigalupe y en el artículo de José Manuel García de la Cruz, ambos para Economistas sin Fronteras lo ponen de manifiesto muy claramente.

- Formación empresarial: Conocer el funcionamiento de la empresa, sus funciones, su interacción con el medio ambiente y los derechos humanos, las multinacionales y cómo es el proceso que da origen a una, parece ser necesario. Gran cantidad de personas se lanzan a la aventura del “emprendimiento” sin haberse planteado siquiera que obligaciones fiscales van a tener. Con estos conocimientos seríamos más capaces de entender algunas decisiones que se toman en la empresa. Algunos abogan por incorporar el emprendimiento como una actitud a trabajar entre los jóvenes (Marco and Francés, 2010), aunque no está exenta de críticas (Díez, 2014).

- Economía general: Entender el entorno en el que nos movemos necesita la comprensión de gran número de conceptos que aun pareciendo lejanos a nosotros acaban afectándonos de forma notoria. Los contenidos que deberían enseñarse serían aquellos relacionados con las respuestas a las tres preguntas clásicas: ¿Qué producir? ¿Cómo producir? ¿Para quién producir? Como señala (de Paz, 1999), se trata de enseñar a los alumnos que existen alternativas, con sus ventajas e inconvenientes, y dotarlos de un sentido crítico y que sean ellos mismos los que se pregunten por las causas. La respuesta de las preguntas permite explicar los sistemas económicos, las tecnologías, las desigualdades, la pobreza, el expolio de algunos continentes, el consumismo, entre otros muchos temas. Pero, estos contenidos deben explicarse teniendo en cuenta las edades de los alumnos ya que en muchas ocasiones enseñar economía a adolescentes de 13 años puede ser tarea excesivamente dura y los niños no acaban de entender lo que se les explica. Es de suma importancia acercar el contenido al entorno más cercano del alumno (Travé, 1999).

- Educación financiera: Quizás sea este el aspecto al que más atención se le está prestando en el ámbito internacional. La crisis financiera que se puso de manifiesto en 2008 ha dejado en el aire un halo de inquietud sobre qué es lo que ha fallado. A los consumidores de productos financieros les ha tocado su parte en el reparto de responsabilidades. El desconocimiento o analfabetismo financiero es general, y de esta forma, ante un mercado financiero cada vez más complejo, una nueva crisis podría darse. Aunque antes del 2008, organismos como la OCDE (2005) y la Unión Europea (COM 808 del 18/12/2007) ya recomendaron incluir planes de formación financiera para la población. Desde la Comisión Europea se nos señalan tres beneficios de una mejor formación financiera:

- “(…) Ser consciente de los riesgos y oportunidades, y tomar decisiones con conocimiento de causa (…)”. Parece que la Comisión considera que mucha culpa de la crisis la han tenido los propios consumidores de productos financieros por su imprudencia.

- “La cultura financiera puede ayudar a abordar problemas de exclusión financiera”. Se piensa que incluso la población con menos recursos puede beneficiarse de esta formación y llevar una mejor planificación de su futuro.

- Unas mejores decisiones financieras ayudaría a la estabilidad financiera del país y por tanto, a mayores oportunidades de innovación y crecimiento económico.

En nuestro país se han implementado iniciativas para mejorar estas capacidades. En el 2010, desde el Banco de España y la CNMV pusieron en marcha el programa “Finanzas para todos” con el que se pretendía formar a niños y adultos en la cultura financiera. Este proyecto cuenta con la ayuda de una web con multitud de recursos. Aunque con la nueva ley de educación esta formación formará parte de la educación formal de los niños ya en primaria.

Con estos conocimientos que se acaban de plantear se permitiría a las personas asumir un rol más activo como ciudadanos de una democracia. Estas recomendaciones sobre los conocimientos de economía que debería tener la población, parecen ser un punto de encuentro para los especialistas tanto en economía como en pedagogía, pero no así en el método de impartición.

Si respondemos el para qué debemos mejorar la capacitación ciudadana en estas materias, unos especialistas responderán que así mejoraría el capital humano de un país, con su consiguiente aumento de la productividad y la mejora de la competitividad de la economía. La Ley Orgánica 8/2013, de 9 de diciembre, para la mejora de la calidad educativa (LOMCE)[3] introduce una visión economicista en la educación española en la que el emprendimiento, que muchos consideran la panacea del futuro más cercano, es el eje transversal de la educación primaria y secundaria. No hace falta recordar que los currículos oficiales tienden a reproducir los sistemas económicos que los sustentan y en esta no iba a ser una excepción, aunque de forma muy poco disimulada. En oposición a esta visión tan reduccionista de la educación, están, estamos aquellos que le exigimos a la educación que forme a ciudadanos libres y que participen de la sociedad democrática de forma activa.

La adaptación de los contenidos educativos a las necesidades del mercado es reducir nuestra visión de las funciones educativas. Siguiendo el criterio mercantilista predominante vamos a formar a personas que participen en el Capitalismo, pero sin capacidad de crítica y dejándolos a merced de lo que gobernantes y directivos de grandes empresas decidan.

Claro que uno no puede quedarse indiferente ante lo que está ocurriendo y siendo que la visión neoliberal ha entrado en el currículo, al menos como docentes, deberíamos plantearnos nuestra complicidad con este planteamiento. La metodología utilizada cuando se explican las materias pueden crear de la misma manera conciencias críticas, y a mi parecer, es de vital importancia no renunciar a este objetivo.

Mejorar la alfabetización económico-financiera de una sociedad no es adoctrinar en una ideología concreta, es preparar a la sociedad a hacer frente a retos que se le están presentando. Para ello, no hacía falta introducir asignaturas específicas en el currículo, pues los contenidos se enseñaban de forma transversal en asignaturas como Matemáticas, Ciencias Sociales y la desaparecida Educación para la Ciudadanía. Y es que a nuestros jóvenes más que enseñarles valores emprendedores habría que enseñarles valores humanos (Díez, 2014), para que cuando entren en el sistema como agentes económicos lo hagan de forma responsable sin causar más daño que el inherente al propio sistema.

La educación no formal habría sido una alternativa más apropiada y suficiente para intensificar las capacidades de los alumnos en este ámbito. Cursos, programas de televisión, sensibilización pública, en mi opinión hubiese bastado. Pero lo que sucede es que no se puede, ni hay voluntad de parar la “economización” de nuestras vidas, y se deja en un segundo plano nuestra ciudadanía y mientras se sube al pedestal nuestro papel como agente económico.

Y nadie puede convencerme que educar en emprendimiento bajo valores de individualismo y competitividad es mejor para la sociedad que hacerlo en valores como la justicia, dignidad, respeto, solidaridad. Hacer frente a lo que John K. Galbraith bautizó como “Economía del fraude inocente” no se consigue educando en los valores que sostienen este fraude sino en aquellos que lo combatan.

Bibliografía.

Becker, G.S., 1991. A treatise on the family. Harvard University Press.

Candel, J.F.F., 2011. Iniciar a los escolares en Economía no es una opción. eXtoikos 103–105.

De Paz, M.A., 1999. Lo que hay que saber. Cuadernos de pedagogía 58–63.

Díez, E.J., 2012. Las reformas neocon de Wert: “educación de desastre”. Nuestra bandera: revista de debate político 89–94.

Díez, E.J., 2014. La cultura del emprendimiento: educar en el capitalismo. Cuadernos de pedagogía 50–53.

Drake, P., 2008. Educación: ¿Necesitamos lecciones sobre nuestro dinero? Actualidad Economica.

Gómez, J.M., 2000. El espíritu empresarial, clave en la nueva economía. Boletín económico de ICE, Información Comercial Española 5–7.

López, S., Guadaño, J.F., Durán, P.B., de las Vacas, G.L.P., 2013. Necesidad de medidas para impulsar la creación de las empresas de participación desde los diferentes niveles de enseñanza. CIRIEC – Espana 71–99.

Marco, M., Francés, J.A.M., 2010. La enseñanza de Economía en Secundaria Obligatoria y Bachillerato: un factor estratégico pendiente de desarrollo. Economistas 28, 25–34.

Martínez, C.R., 2014. Mercantilización de la educación y domesticación de la sociedad. Cuadernos de pedagogía 54–57.

País, E.E., 2013. Metafísica empresarial Wertiana [WWW Document]. EL PAÍS. URL http://sociedad.elpais.com/sociedad/2013/12/22/actualidad/1387750378_796867.html (accessed 8.20.14).

Santiago, T., 2010. Aprender/enseñar economía para entender/explicar lo que pasa. Educar(nos) 11–13.

Travé, G., 1999. Enseñar economía: Demanda social y necesidad individual. Cuadernos de pedagogía 44–48.

[1] Me gustaría agradecer a Enrique Javier Díez (Universidad de León) por su ayuda bibliográfica en la visión crítica.

[2] De ningún modo pretendo culpar a las personas de la crisis financiera. En esta entrada de mi blog explico mi visión al respecto. Esta crisis sí la pagamos (I)

[3] Aunque la LOMCE sólo recoge las recomendaciones que desde Europa y la OCDE han hecho a este respecto. Claramente, estas instituciones apoyan la visión mercantilista de la educación. (Martínez, 2014)