Venimos de dos entradas en las que establecíamos el grado de responsabilidad (prefiero a culpa), que tenían dos agentes económicos en la gravedad de la crisis actual. Tanto consumidores como entidades bancarias deben asumir que lo que ha pasado ha sido en parte por su irresponsabilidad. Seguramente, en mayor grado por la mala gestión de riesgo de las entidades de crédito.

Venimos de dos entradas en las que establecíamos el grado de responsabilidad (prefiero a culpa), que tenían dos agentes económicos en la gravedad de la crisis actual. Tanto consumidores como entidades bancarias deben asumir que lo que ha pasado ha sido en parte por su irresponsabilidad. Seguramente, en mayor grado por la mala gestión de riesgo de las entidades de crédito.Aunque no debemos olvidar, que el mercado consta de agentes cuya función es su supervisión. En nuestro caso, el control de las entidades de crédito corresponde al Eurosistema, Banco Central Europeo (BCE) y conjunto de bancos centrales nacionales (BCN), su sucursal en España, el Banco de España (BE). ¿Puede ser que el endeudamiento privado en nuestro país haya sido consecuencia de una mala ejecución de funciones por parte de estos bancos centrales?

¿Cuáles son estas funciones?

LAS FUNCIONES BÁSICAS DEL EUROSISTEMA

El Tratado de Funcionamiento de la Unión Europea encomienda al Sistema Europeo de Bancos Centrales (SEBC) la función de banco central de la Unión. En relación con los Estados miembros de la UE que no participan en la Unión Económica y Monetaria, los términos «SEBC» y «Unión» han de entenderse, respectivamente, como «Eurosistema» y «zona del euro».

Política monetaria

La formulación y la aplicación de la política monetaria de la zona del euro corresponden al Eurosistema. Se trata de una función pública que se lleva a cabo, principalmente, mediante operaciones en los mercados financieros. Para desempeñar esta tarea, resulta fundamental el control pleno que el Eurosistema ejerce sobre la base monetaria. El BCE y los bancos centrales nacionales (BCN) son las únicas instituciones autorizadas a emitir billetes de curso legal en la zona del euro. Dada la situación de dependencia del sistema bancario respecto de la base monetaria, el Eurosistema puede ejercer una influencia dominante sobre la situación del mercado monetario y sobre los tipos de interés de dicho mercado.

Operaciones en divisas

Las operaciones en divisas afectan a dos variables relevantes para la política monetaria: los tipos de cambio y la situación de liquidez de la zona del euro. Por tanto, es lógico que esta tarea le haya sido encomendada al Eurosistema, ya que, además, los bancos centrales disponen de todos los instrumentos operativos necesarios. Asimismo, en el ejercicio de esta función, los bancos centrales garantizan que las operaciones en divisas sean compatibles con los objetivos de la política monetaria.

Promoción del buen funcionamiento de los sistemas de pago

Los sistemas de pago constituyen un medio de transferencia de dinero entre entidades de crédito y otras instituciones monetarias. Esta función los sitúa en el núcleo de la infraestructura financiera de la economía. Al encomendar al Eurosistema la tarea de promover el buen funcionamiento de los sistemas de pago, se reconoce la importancia de disponer de sistemas de pago eficientes para la ejecución de la política monetaria y el fomento de la estabilidad del sistema financiero y, por consiguiente, del conjunto de la economía.

Mantenimiento y gestión de reservas exteriores

Una de las razones principales de la gestión de la cartera de reservas exteriores es garantizar que el BCE disponga de liquidez suficiente para sus operaciones en divisas. Esta gestión la realizan actualmente de forma descentralizada los BCN que deciden participar en la gestión de las reservas exteriores del BCE. Estos BCN actúan por cuenta del BCE conforme a las instrucciones recibidas de éste. Aunque los BCN gestionan de manera independiente sus propias reservas exteriores, sus operaciones en el mercado de divisas, cuando sobrepasan cierto límite, están sujetas a la aprobación del BCE para garantizar su compatibilidad con la política cambiaria y monetaria del Eurosistema.

LAS FUNCIONES DEL BANCO DE ESPAÑA

La introducción del euro como moneda única y la constitución del Eurosistema han supuesto para el Banco de España una redefinición de algunas de sus tareas, si bien mantiene aquellas que le otorga la Ley de Autonomía como Banco Central Español.

Teniendo en cuenta esa doble vertiente, las principales funciones que se le asignan son:

- Definir y ejecutar la política monetaria de la zona euro, cuyo objetivo principal es mantener la estabilidad de precios en el conjunto del área. Las decisiones de política monetaria se toman de manera conjunta en el Consejo de Gobierno del BCE, en el que participa el Gobernador del Banco de España, son puestas en práctica por los Bancos Centrales Nacionales y se reflejan, de manera práctica, en la aplicación de un mismo nivel de los tipos de interés en la zona del euro.

- Realizar las operaciones de cambio de divisas del Eurosistema.

- Poseer y gestionar las reservas exteriores oficiales del Estado Español y las que los países de la zona euro han puesto en común a través del BCE.

- Promover el buen funcionamiento de los sistemas de pagos de la zona euro y nacionales.

- Emitir los billetes de curso legal. Siguiendo un esquema descentralizado, el BCE autoriza la emisión de billetes, mientras que su puesta en circulación es llevada a cabo por los Bancos Centrales Nacionales.

- Poner en circulación la moneda metálica y desempeñar las demás funciones que el Estado le encomiende al respecto.

- Fomentar el buen funcionamiento y estabilidad del sistema financiero.

- Supervisar la solvencia y el cumplimiento de la normativa específica de las entidades de crédito y de otras entidades y mercados financieros cuya supervisión le haya sido atribuida por la legislación vigente.

- Elaborar, publicar las estadísticas relacionadas con sus funciones y asistir al BCE para la recopilación de la información estadística necesaria.

- Prestar los servicios de Tesorería y agente financiero de la Deuda Pública al Estado.

- Asesorar al Gobierno, tanto en la elaboración de regulación que afecte a las entidades supervisadas como en la realización de informes y estudios que resulten procedentes.

- Dictar normas en lo que se refiere al ejercicio de sus funciones. Estas normas se denominan “Circulares monetarias” (si se refieren a asuntos relacionados con la política monetaria) o “Circulares”. Ambas se publican en el Boletín Oficial del Estado (BOE).

- Desempeñar la representación española en organismos, instituciones y foros económicos multilaterales en los que se traten asuntos relacionados con sus funciones.

Observando las funciones de estos organismos, en ambos primeros puntos, aparece la política monetaria. ¿Podría ser que las medidas de Política Monetaria aplicadas durante estos años no hayan sido las más adecuadas?

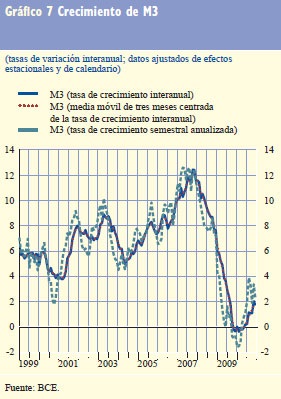

Para ello, vamos a hacer un diagnóstico de cómo estábamos en la Eurozona, Alemania, Francia y España, durante los años en los que las familias y empresas nos endeudamos. Analizaremos las tasas de crecimiento del PIB, el crecimiento de la M3 como indicador de la cantidad de dinero en la economía, y el tipo de interés que fijó el BCE durante esos años.

Se puede apreciar como en los primeros 2000, la economía española crecía a un ritmo muy superior a la francesa, pero sobretodo que la alemana. España estaba creciendo a base de endeudamiento. Ante esta situación, ¿qué se decidió en el BCE en materia de Política Monetaria? Dos opciones, política expansiva para hacer crecer a Alemania y en 2001, 2002 y 2003 a Francia; o bien, restrictiva para evitar que en España se forme una burbuja de difícil salida.

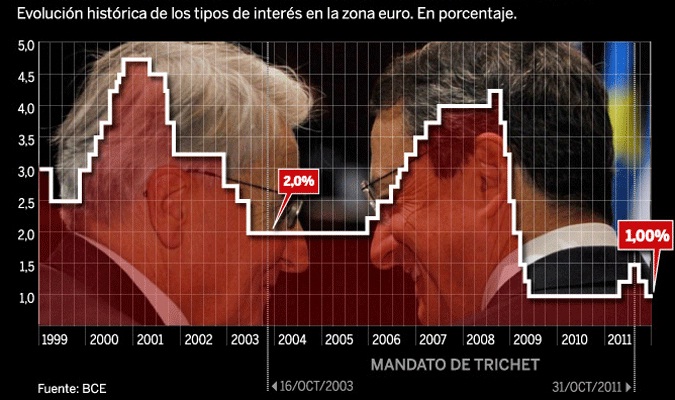

Sí, bajó tipos y aumentó la cantidad de dinero. Política Expansiva para favorecer a Alemania y Francia. España, engordando de forma enfermiza. Se prestaba a bancos a tasas que fueron bajando del 4,75%, gradualmente hasta el 2%. Estos bancos, alemanes y franceses, les prestaron el dinero a los españoles, para que los invirtieran en “ladrillo”.

¿Cómo fue posible esta decisión de favorecer a Alemania y Francia? Con las siguientes tablas se ve enseguida. Participación de los diferentes bancos centrales en el capital del BCE.

|

Distribución del capital desembolsado por los bancos centrales nacionales de la eurozona

|

||

|

País

|

Porcentaje de capital %

|

Capital desembolsado (€)

|

|

Alemania

|

18,9373

|

1.406.533.694,10

|

|

Austria

|

1,9417

|

144.216.254,37

|

|

Bélgica

|

2,4256

|

180.157.051,35

|

|

Chipre

|

0,1369

|

10.167.999,81

|

|

Eslovenia

|

0,3288

|

24.421.025,10

|

|

España

|

8,3040

|

616.764.575,51

|

|

Estonia

|

0,1790

|

13.294.901,14

|

|

Finlandia

|

1,2539

|

93.131.153,81

|

|

Francia

|

14,2212

|

1.056.253.899,48

|

|

Grecia

|

1,9649

|

145.939.392,39

|

|

Países Bajos

|

3,9882

|

296.216.339,12

|

|

Irlanda

|

1,1107

|

82.495.232,91

|

|

Italia

|

12,4966

|

928.162.354,81

|

|

Luxemburgo

|

0,1747

|

12.975.526,42

|

|

Malta

|

0,0632

|

4.694.065,65

|

|

Portugal

|

1,7504

|

130.007.792,98

|

|

República Eslovaca

|

0,6934

|

51.501.030,43

|

|

Total

|

69,9705

|

5.196.932.289,36

|

Por tanto, si Alemania y Francia suman alrededor del 33% del Capital frente al 8% de España, ¿qué se hace?

Mientras, nuestro Gobierno con cifras macroeconómicas realmente espectaculares no se atrevía a hacernos ver que lo que estaba pasando no era equilibrado. Los políticos viven de datos y expectativas. Fiscalmente, la política también fue expansiva, bajando impuestos y con una inversión pública creciendo. Engordar para morir.

No quiero extenderme más. En forma de conclusión de entrada, quiero resaltar que el BCE aplicó una política monetaria que nos ha hecho mucho daño, y que el Gobierno tampoco hizo lo que se espera de alguien que debe velar por los intereses de sus ciudadanos.

Y concluyendo la trilogía, resaltar que todos tenemos culpa del endeudamiento actual, pero hay ciertos organismos que no hicieron su trabajo como era debido, y ahora para arreglarlo, son los ciudadanos quienes lo están pagando. Bajo amenazas de expulsión del euro, de quedarnos sin trabajo, desde Europa nos llaman holgazanes y que no pagamos, nos están inmovilizando y al final lo pagaremos.

Y sí, ESTA CRISIS SÍ LA PAGAMOS. A no ser que la sociedad se dé cuenta de este FRAUDE y se empiece a movilizar.